Come troppo spesso accade, le norme scritte in maniera approssimativa generano confusione, e ancora più spesso tale confusione viene ad essere dipanata con “strumenti” poco ortodossi, quali circolari, comunicati stampa, messaggi. Nel caso specifico qui in esame, non è nemmeno corretto parlare di confusione, quanto di una vera e propria svista (clamorosa) presente nella norma, della quale ci siamo occupati più volte, e che finalmente ha trovato soluzione a seguito del

Messaggio n. 3217 dell’INPS, pubblicato in data 24 settembre 2021. Ci riferiamo alla problematica dell’accesso al beneficio dell’esonero parziale dal versamento dei contributi previdenziali relativi al 2021, ed in scadenza nel medesimo anno (art. 1 comma 20 e segg.

L. 178/2020), nel caso di

soggetti che si sono iscritti alla gestione INPS di riferimento

nel 2019.

Come ricorderemo, il riconoscimento dell’esonero contributivo è subordinato alla presentazione di una specifica domanda, tramite i servizi INPS dedicati, entro il 30 settembre 2021, nella quale è necessario autocertificare il rispetto di una lunga serie di condizioni:

- Calo di fatturato / corrispettivi nel 2020, non inferiore al 33% rispetto al 2019. In caso di attività in più studi professionali o società, il requisito deve essere verificato sul fatturato dello studio/società ove viene svolta in modo prevalente l’attività; se, invece, si esercita attività in forma individuale, e al tempo stesso si partecipa in studi professionali o società, contano esclusivamente le risultanze della ditta individuale. In alternativa, avvenuta iscrizione alla gestione nel 2020;

- Reddito 2019 non superiore a 50mila euro. Il requisito deve essere verificato guardando al quadro RR del modello Redditi 2020 riferimento 2019; coltivatori diretti, coloni e mezzadri invece fanno riferimento ai redditi dichiarati riconducibili alle attività che comportano obbligo di iscrizione all’INPS, conseguiti nel 2019. In alternativa, avvenuta iscrizione alla gestione nel 2020;

- DURC regolare. La verifica verrà effettuata d’ufficio a partire dal 1° novembre 2021, tenendo in considerazione tutti i versamenti effettuati fino al 31 ottobre (art. 47-bis D.L. 73/2021);

- No lavoro dipendente (salvo intermittente senza diritto all’indennità di disponibilità). Questo requisito viene verificato mese per mese, guardando al 2021, e quindi, ad esempio, un soggetto assunto da gennaio a maggio 2021, potrebbe avere diritto all’esonero, nel rispetto degli ulteriori requisiti, per i residui sette mesi, in misura proporzionalmente ridotta;

- No pensione diretta, salvo invalidità. Anche questo requisito viene, come quello relativo al lavoro subordinato, verificato nel 2021 su base mensile.

- Rispetto delle condizioni previste dalla sezione 3.1 del Temporary Framework, che stabilisce l’ammontare complessivo massimo di “aiuti Covid” dei quali ciascun beneficiario può fruire: 225mila euro per il settore agricolo, 270mila euro per il settore pesca e acquacultura e 1.800mila euro per i settori diversi dai precedenti.

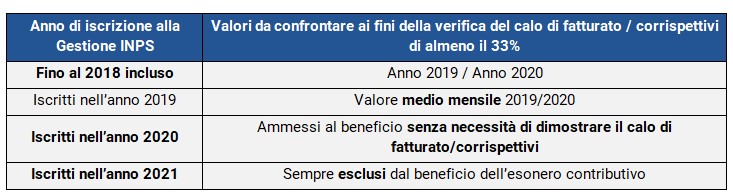

La questione, finalmente risolta, riguarda la

problematica del necessario calo di fatturato e corrispettivi, che come abbiamo avuto modo di evidenziare più volte nel corso di precedenti contributi era un parametro che difficilmente

gli iscritti alla Gestione nel 2019 avrebbero potuto rispettare.

Stante al dettato letterale della norma, infatti, il confronto tra i fatturati/corrispettivi deve essere effettuato “anno su anno”, ovvero 2019 e 2020, e né il decreto attuativo, né la Circolare INPS dedicata, la numero 124 del 6 agosto 2021, ha mai fornito alcuna diversa indicazione o precisazione per gli iscritti nel 2019. Il risultato di quanto sopra era paradossale: un soggetto che nel 2019 avesse iniziato l’attività nel mese di ottobre, conseguendo fino a dicembre un fatturato di 6.000 euro, pari a 2.000 euro al mese, e nel 2020 avesse realizzato un fatturato mensile di 1.000 euro, subendo quindi una decisa contrazione (pari al 50% su base mensile), ma addivenendo a fine anno ad un fatturato totale di 12.000 euro, secondo norma e circolare sarebbe stato (illogicamente) escluso dal beneficio.

Ora (finalmente!) il messaggio INPS qui in commento pone un punto alla questione, esplicitamente precisando che:

“acquisito il parere del Ministero del Lavoro e delle politiche sociali, si precisa che la verifica del calo di fatturato o dei corrispettivi dell’anno 2020 sull’anno 2019 avverrà sulla base dell’importo medio mensile relativo ai mesi di attività delle due annualità in esame. Pertanto, per poter accedere all’esonero parziale l'ammontare medio mensile del fatturato o dei corrispettivi dell'anno 2020 deve essere inferiore almeno del 33 per cento rispetto all'ammontare medio mensile del fatturato o dei corrispettivi dell'anno 2019”.

Riepilogando, per il calcolo della condizione del calo di fatturato e corrispettivi occorre seguire le seguenti indicazioni: