Il Credito d’imposta per gli investimenti 4.0 passa anche attraverso la modifica di alt

re normative, che aprono opportunità d’investimenti nei diversi settori, per esempio con il Decreto del 14/01/2021 del Ministero della salute “Determinazione degli standard di sicurezza e impiego per le apparecchiature a risonanza magnetica e individuazione di altre tipologie di apparecchiature a risonanza magnetica settoriali non soggette ad autorizzazione” è stata data l’opportunità alle strutture sanitarie pubbliche e private di installare apparecchiature di risonanza magnetica, con campo magnetico non superiore a 0,5 tesla e con magnete non superconduttore, destinate all'esecuzione di esami diagnostici per lo studio delle grandi e piccole articolazioni degli arti (spalla, gomito, polso, mano, anca, ginocchio, caviglia e piede) e della biomeccanica vertebrale (in clino e in ortostasi), in quanto non sono soggette ad autorizzazione.

Il legale rappresentate dovrà comunicare entro 60 giorni alla regione o provincia autonoma di appartenenza e agli organi di vigilanza di cui all’art. 7 del

decreto del Presidente della Repubblica 8 agosto 1994, n. 542, il completo soddisfacimento degli obblighi previsti dal documento allegato al decreto, trasmettendo la relativa documentazione tecnica.

Inoltre, se trattasi di Risonanza magnetica settoriale, non necessita che la struttura abbia apparecchiature quali tomografia computerizzata, di un’apparecchiatura di radiologia convenzionale e un apparecchio eco Grafico. Per l’istallazione dovranno essere seguite tutte le indicazioni tecniche allegate al decreto.

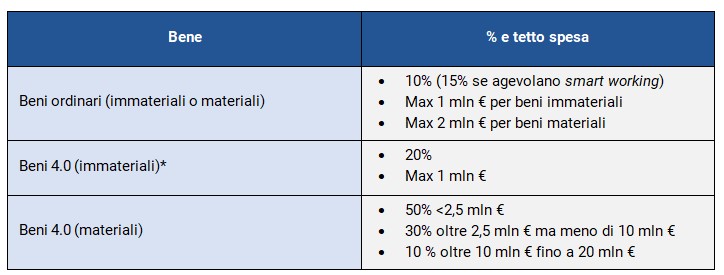

Questa novità rappresenta un’occasione di crescita delle strutture, anche grazie alle opportunità fiscali dettate dalla normativa sul credito d’imposta 4.0., in quanto molte di queste risonanze hanno le caratteristiche tecniche per usufruire del 50% in compensazione in f24.

Inoltre, se la Risonanza ha le caratteriste dei beni 4.0 previsti dall’

Allegato A della legge 232/2016, avrà la possibilità in caso di acquisto in leasing oppure con finanziamento di usufruire della legge sabatini con un ulteriore recupero del 10%.

Ipotizziamo un Ambulatorio che acquista in leasing una Risonanza magnetica con le caratteristiche 4.0 per euro 290.000,00 oltre iva al 22%. Essendo un bene che non è rilevante ai fini della diagnostica, per il covid l’iva è quella ordinaria. Per un ambulatorio è verosimile sia indeducibile in quanto fatturano esenti, quindi l’iva va imputata al valore del bene. Lo stesso potrà usufruire di un credito d’imposta pari a:

- 290.000 € + iva 63.800 €= 353.800 €

- 353.800€ x 50% = 176.900 € sarà il credito d’imposta fruibile in 3 anni.

Se il bene avrà un valore superiore a 300.000 euro occorre la perizia, altrimenti sarà sufficiente l’autocertificazione.