Il 2022 è l’ultimo anno del regime transitorio della tassazione dei dividendi ante 2018 in capo a persone fisiche. In occasione dell’assemblea dei soci che delibera l’approvazione del bilancio d’esercizio 2021 si può prevedere an-che la distribuzione dei dividendi ai soci. Gli utili maturati nel 2021 distribuiti a persone fisiche, in relazione a parte-cipazioni qualificate e non qualificate sono assoggettati a una ritenuta a titolo d’imposta in misura del 26% sull’intero ammontare erogato e non concorrono alla formazione del reddito.

Per le delibere di distribuzione dividendi fino al 31.12.2022 si continuano ad applicare le vecchie disposizioni ai fini della tassazione, in virtù del regime transitorio disposto dall’articolo 1, comma 1006

L. 205/2017, poi dal 2023 la tassazione per le persone fisiche sarà unica con ritenuta del 26%.

Partecipazioni qualificate e non qualificate dall’1.01.2018 - La società che eroga dividendi maturati da persone fisiche su utili prodotti dall’1.01.2018 dovrà applicare una imposta sostitutiva fissa del 26% sia per le partecipazio-ni non qualificate (come previsto fino al 31.12.2017) sia per le partecipazioni qualificate.

Partecipazione qualificata fino al 31.12.2017 - Gli utili prodotti fino al 31.12.2017 conservano il precedente regime impositivo e concorrono alla formazione del reddito imponibile del contribuente nella diversa misura stabilita con riguardo al periodo in cui sono stati prodotti.

La deroga a tale principio è prevista soltanto per le distribuzioni di utili deliberate dal 1.01.2018 al 31.12.2022 e sol-tanto per queste stabilisce che continuino ad applicarsi le disposizioni di cui al D.M. del Ministero dell’Economia e delle Finanze del 26.05.2017.

La società che eroga i dividendi:

- non opera alcuna ritenuta;

- deve consegnare al socio la certificazione relativa agli utili corrisposti (entro il 31 marzo dell’anno suc-cessivo al pagamento);

- deve indicare nel modello 770 ordinario i dati relativi.

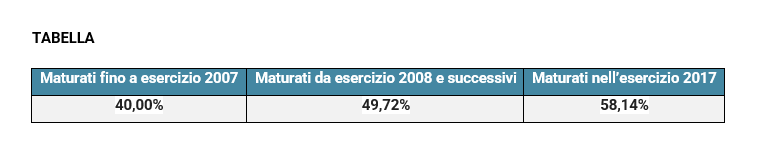

Secondo le regole ancora vigenti, gli utili prodotti fino al 31.12.2017 e distribuiti concorrono alla formazione del reddito complessivo del socio nell’esercizio in cui vengono percepiti nelle misure riportate nella tabella in calce.

Partecipazione non qualificata - La società che eroga il dividendo:

- deve assoggettare a ritenuta a titolo di imposta l’intero ammontare corrisposto;

- è tenuta al versamento della ritenuta entro il 16 del mese successivo al trimestre solare di pagamenti (uti-lizzando il codice tributo 1035);

- deve indicare nel modello 770 ordinario i dati nel relativo quadro. Gli utili percepiti non concorrono alla for-mazione del reddito complessivo del socio.

Tra l’altro si ricorda che l’articolo 3 del D.L. 66/2014 ha elevato al 26% l’aliquota di tassazione dei proventi percepiti dal 1.07.2014.

Presunzione di distribuzione prioritaria utili - Ai sensi dell'articolo 47, comma 1 del TUIR, a prescindere dal conte-nuto della delibera assembleare, si presumono prioritariamente distribuiti ai soci l'utile di esercizio e le riserve di utili. Pertanto, qualora la delibera preveda l'attribuzione ai soci di riserve di capitale, la presenza di riserve di utili di-sponibili comporterebbe automaticamente la riqualificazione in utili della distribuzione ai soci con l'applicazione del regime fiscale dei dividendi proprio del soggetto percipiente.

Secondo la circ. Assonime 14.7.2004 n. 32, la presunzione:

- si applica anche alle poste di patrimonio netto distribuite da società non residenti;

- non è suscettibile di prova contraria.

Nel caso in cui vengano messe in distribuzione riserve di capitale, è necessario che la società emittente "comuni-chi agli azionisti (e, in ogni caso, agli intermediari tenuti agli obblighi di sostituzione d'imposta) la diversa natura delle riserve oggetto della distribuzione e quale sia il regime fiscale applicabile".

La presunzione di prioritaria distribuzione degli utili è applicabile anche ai soci che percepiscono i dividendi in qua-lità di imprenditori.

Si considerano escluse dalla presunzione:

- riserva legale;

- riserva da valutazione delle partecipazioni con il metodo del patrimonio netto;

- riserva da utili netti su cambi;

- riserva da deroghe in casi eccezionali;

- riserva da società cooperative;

- riserve indisponibili derivanti dall'applicazione dei principi contabili internazionali;

- riserva costituita prima della trasformazione progressiva con utili imputati ai soci per trasparenza;

- riserve di utili in sospensione d'imposta.

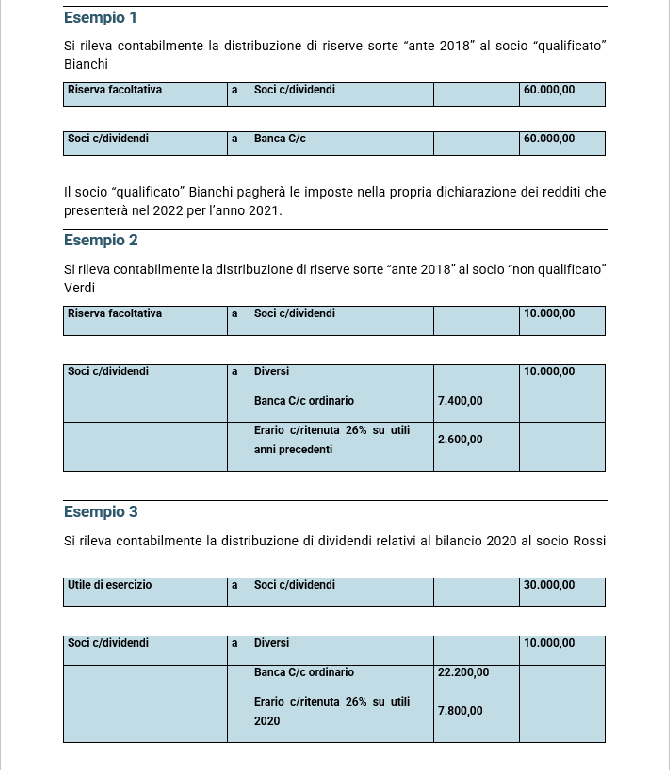

Al fine di rendere più chiaro, dal punto di vista operativo, quanto precedentemente affermato si forniscono le se-guenti esemplificazioni contabili in merito alla distruzione di riserve con l’approvazione del bilancio 2020.