Il revisore legale nell’effettuare le verifiche di validità e di conformità sulle poste economiche deve ottenere elementi probativi sufficienti e necessari a verificare:

- competenza: tutti i ricavi ed i costi contabilizzati sono di competenza dell’esercizio contabile;

- completezza: tutte le operazioni e gli eventi che avrebbero dovuto essere riflessi nel conto economico sono stati effettivamente registrati;

- accuratezza: contabilizzazione di tutti i ricavi ed i costi derivante da una rilevazione corretta dei fatti di gestione;

- classificazione: tutti i ricavi ed i costi sono stati registrati nei conti appropriati.

Occorre, innanzitutto, premettere che l’ampiezza e l’approfondimento delle procedure di revisione dovrebbe avvenire, come per ogni posta di bilancio, in funzione della natura delle operazioni, della significatività operativa (o specifica, se opportunamente calcolata), del rischio di revisione e della dimensione dell’impresa.

Le verifiche di audit del conto economico possono essere approcciate in due modi distinti:

-

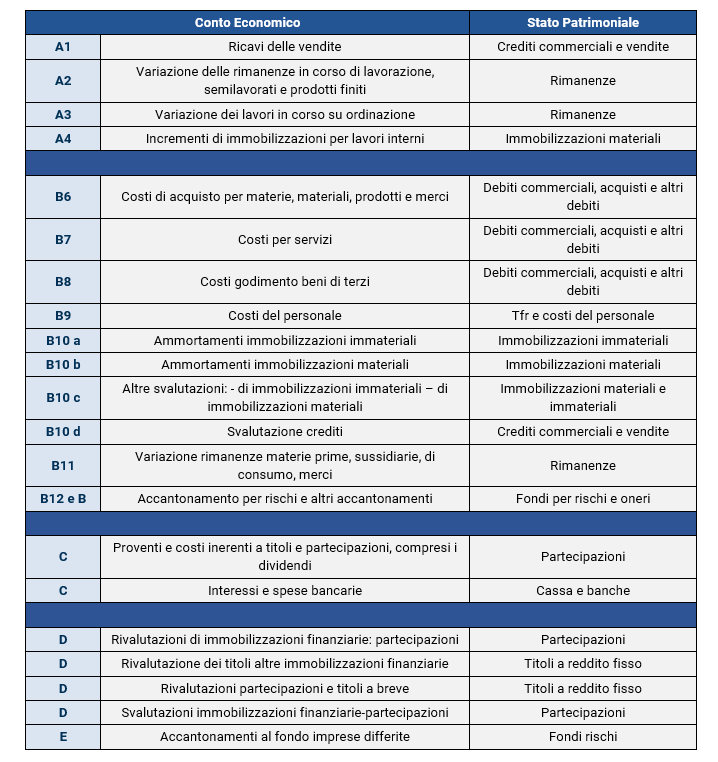

analisi specifica delle singole voci sulla base delle stesse metodologie applicate per lo stato patrimoniale, tenendo presente che i dati di conto economico sono quasi sempre più significativi di quelli di stato patrimoniale (esempio: fatturato VS crediti verso clienti) per cui l’ampiezza delle verifiche normalmente risulta più estesa rispetto a quelle effettuate sullo stato patrimoniale. Un esempio è riportato nella tabella in calce;

-

differenza tra lo stato patrimoniale finale e quello iniziale per verificare, indirettamente, la correttezza delle voci di conto economico (se i crediti verso clienti, banche e iva sono giusti sia all’inizio che alla fine dell’esercizio ne consegue che il valore del fatturato è corretto). Con questo secondo approccio le verifiche saranno più contenute e limitate alle voci che hanno caratteristiche tali da impensierire il revisore relativamente non alle asserzioni di bilancio, quanto piuttosto ai rischi di alterazioni dello stesso e, quindi, a potenziali rischi di frode. Secondo questo approccio, la revisione del conto economico comprende le verifiche sui componenti positivi e negativi del reddito che non sono stati esaminati nelle altre aree di revisione o che potrebbero riferirsi a operazioni particolari, straordinarie o riguardare eventi successivi. Le tipiche componenti non verificate sono:

- a. contributi ricevuti (erogati e incassati nell’esercizio);

- b. sopravvenienze attive e passive;

- c. spese professionali, consulenti, avvocati;

- d. promozioni, pubblicità e rappresentanza;

- e. provvigioni;

- f. spese viaggio, costi non deducibili, costi non inerenti;

- g. ricavi diversi;

- h. dividendi e proventi finanziari.

Qualunque sia l’approccio adottato, le procedure di analisi comparativa permettono di identificare quali siano i test di conto economico più opportuni. Si suggerisce, a tal fine, di porre importanza anche all’esame delle diverse marginalità di conto economico. Infine, si sottolinea che le procedure di analisi comparativa (di conto economico) dovrebbero essere svolte su:

- dati storici (analisi dei risultati di conto economico di almeno 3/ 4 esercizi). Si suggerisce, in questo caso, di effettuare le analisi sui dati sintetici (bilancio d’esercizio) ma anche su dati più dettagliati (bilancio di verifica);

- dati prospettici: analisi dei risultati effettivi con quelli di budget (sia dell’esercizio appena concluso sia con quelli prospettici);

- dati di competitor: al fine di verificare le differenze, le marginalità e la struttura dei costi.

Il revisore, sulla base degli elementi probativi raccolti mediante i controlli precedentemente elencati, darà atto di eventuali errori significativi, opportunamente comunicati ma non corretti, all’interno della propria relazione di revisione legale.