L

’art 2409 bis del codice civile stabilisce che: “

La revisione legale è esercitata da un revisore legale o da una società di revisione legale iscritti nell’apposito registro tenuto presso il Mef”.

L’attuale normativa di riferimento prevede che per le

società di capitali il controllo contabile è esercitato da un revisore legale o da una società di revisione esterna, iscritti nell’apposito registro. È da precisare che qualora una società non deve redigere un

bilancio consolidato e non ha controllate, la revisione legale può essere affidata al

collegio sindacale, a condizione che tutti i membri siano iscritti nel registro di cui sopra.

Qualora dovessero superarsi determinati limiti, indipendentemente da tutto, scatta l’obbligo di revisione legale dei conti per qualsiasi tipo di società.

Di conseguenza la revisione può essere obbligatoria e, in questo caso, si parla di

revisione legale; oppure può essere

volontaria, quando la società non rientra nei limiti imposti dalla legge ma vuole comunque avvalersi di tale controllo al fine di certificare il proprio bilancio.

Come precedentemente accennato, la revisione legale è esercitata da professionisti regolarmente abilitati allo svolgimento di tale attività, iscritti nell’apposito registro, su incarico diretto da parte della società richiedente. Normalmente l’incarico al revisore/collegio dei revisori e/o società di revisione avviene tramite una delibera dell’assemblea dei soci.

In estrema sintesi la revisione legale consiste principalmente:

- nella verifica periodica della regolare tenuta della contabilità sociale e nella corretta rilevazione nelle scritture contabili dei fatti di gestione;

- nell’accertarsi che il bilancio d’esercizio, redatto dagli amministratori, corrisponda alle risultanze delle scritture contabili rilevate quotidianamente in azienda e se questo rispetti le norme di legge ed i principi contabili di redazione;

- nella redazione di un’apposita relazione finale con il giudizio sul bilancio di esercizio. Questa deve comprendere la descrizione delle attività di revisione effettuate ed in particolare l’espressione di un giudizio imparziale sulla redazione del bilancio, se quindi questo rappresenta in maniera veritiera e corretta la situazione patrimoniale e finanziaria dell’azienda e se è conforme alle norme di riferimento.

Il predetto giudizio di solito può essere:

-

senza rilievi: se è redatto con conformità alle norme ed ai criteri di redazione;

-

con rilievi: quando il bilancio è attendibile ma è difforme, per alcuni aspetti, dalle norme di riferimento o presenta delle anomalie che dovranno essere chiarite;

-

negativo: quando nella relazione si dovrà attestare (si spera mai in quanto sarebbe un caso molto grave per l’azienda sottoposta a revisione) che il bilancio non rispetta le norme in materia;

- l’ultimo caso sarebbe quello della dichiarazione di impossibilità all’espressione del proprio giudizio a causa di eventi che impediscono il lavoro del revisore legale. In questo ultimo caso il Revisore Legale ha l’obbligo di avvisare prontamente le competenti autorità.

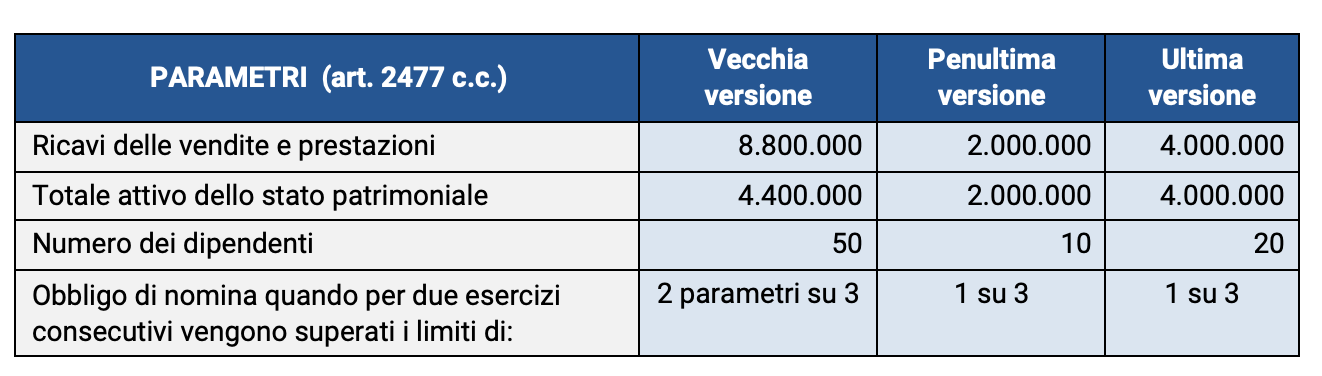

Concludendo la Revisione Legale è sicuramente obbligatoria per le grosse società di capitali: quelle quotate in borsa o che superano i limiti previsti per la legge. Vi è da ricordare che questi limiti sono stati modificati dalla cosiddetta

riforma sulla crisi di impresa, che pone normative più stringenti anche per le PMI.

I nuovi parametri, seppur aumentati dall’ultima variazione apportata al penultimo decreto, sono di gran lunga inferiori ai vecchi.

Di seguito una tabella riepilogativa: