Nel processo di revisione contabile assume un’importanza fondamentale il concetto della “significatività” (o materialità) dell’errore, in quanto associato all’importanza che un’omissione o un errore nel bilancio possa compromettere l’espressione del giudizio da parte del revisore e indurlo a una valutazione errata dell’attendibilità del bilancio nel suo complesso.

L’estrema importanza di tale concetto è dimostrata anche dal fatto che il concetto di significatività è applicato nella revisione sia nelle fasi di pianificazione del lavoro sia nella fase di esecuzione, rivestendo quindi un concetto chiave in tutte le fasi delle attività di revisione.

Il concetto di significatività riconosce che taluni aspetti qualitativi o quantitativi, singoli o aggregati, sono fondamentali per la rappresentazione fedele del bilancio di un’azienda cliente. La significatività assume una rilevanza fondamentale quando si è chiamati a valutare se una serie di errori riscontrati o riscontrabili possano complessivamente indurre il revisore a modificare l’espressione del giudizio sul bilancio. Il concetto di significatività rappresenta il limite quantitativo delle rettifiche e delle riclassificazioni proposte.

Significatività complessiva - La significatività complessiva è la grandezza che fa riferimento al bilancio nel suo complesso. Rappresenta la soglia, quantitativa e qualitativa, in base alla quale valutare gli errori identificati per decidere se modificare o meno il proprio giudizio professionale sul bilancio. La significatività per il bilancio nel suo complesso è identificata preliminarmente sulla base dei dati, delle informazioni e dei documenti disponibili al momento della definizione della strategia generale di revisione e successivamente aggiornata sulla base delle informazioni acquisite dal revisore nel corso del lavoro.

Nel determinare la significatività complessiva il revisore deve applicare il proprio giudizio professionale; la definizione del livello di significatività complessiva sul bilancio è uno degli elementi di base per la definizione della strategia generale di revisione e ciò avviene tenendo in considerazione la conoscenza dell’impresa acquisita nel corso delle precedenti revisioni, i risultati delle procedure di analisi comparativa e delle procedure di valutazione del rischio.

Significatività operativa - Una volta calcolata la significatività complessiva il revisore dovrà fissare un livello di significatività definita c.d. operativa, sempre più basso della significatività complessiva, che lo metta in grado di ridurre ad un livello accettabilmente basso il rischio che la somma di errori non individuati e non corretti in bilancio superi la significatività complessiva.

La significatività operativa è stabilita per voce di bilancio, classi di operazioni e singola asserzione sulla base dei rischi valutati significativi.

Se nel corso della revisione si verificano condizioni che comportano modifiche nella valutazione di rischi di errori significativi, il revisore dovrà rivedere la significatività operativa.

Significatività specifica - La significatività specifica su saldi di bilancio o classi di transazioni è attribuita e valutata nel caso in cui errori inferiori alla materialità totale possano comunque influenzare negativamente gli utilizzatori del bilancio.

Errore chiaramente trascurabile - Il revisore può fissare un importo al di sotto del quale tutti gli errori riscontrati e non corretti sono da lui considerati trascurabili e non necessitano di essere cumulati; lo scopo di tenere traccia di tutti gli errori riscontrati e non corretti che superano tale soglia è quella di permettere al revisore di valutare se l’insieme di tali importi ha un effetto significativo sul bilancio.

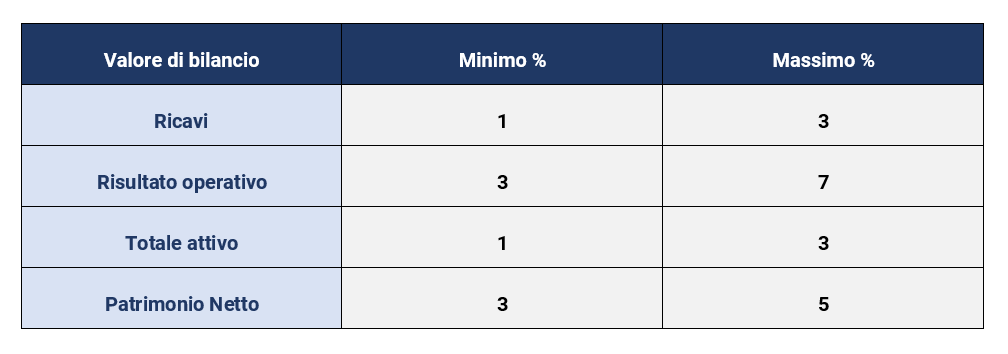

Parametri internazionali - Un aiuto è fornito dalla guida del CNDCEC che riprende i parametri internazionali accettati di determinazione della significatività ove sono riportate una serie di voci di bilancio associate (c.d. benchmark di riferimento) a percentuali massime e minime alle quali il revisore può fare riferimento.

Scelta del parametro - Il revisore deve dunque scegliere il parametro da utilizzare facendo delle valutazioni legate al grado di sensibilità degli stakeholders rispetto ai parametri di bilancio. I fattori decisionali potrebbero derivare dalla natura dell’impresa, dalla fase del ciclo vita in cui si trova, il settore e il contesto economico in cui opera, il tipo di assetto proprietario, la natura dei finanziatori.

Nelle PMI industriali o commerciali un parametro comune di riferimento è individuato nei ricavi mentre, ad esempio, in caso di società quotate in Borsa il risultato ante imposte assume un valore scuramente più rilevante oppure nel caso di una holding pura avrebbe senso basarsi sui componenti dell’attivo piuttosto che sui componenti reddituali.

Coefficiente di rischio - Determinato il benchmark di riferimento, il revisore applica il coefficiente da applicare al parametro prescelto basandosi anche alla valutazione del rischio effettuata in fase preliminare. Se, ad esempio, un incarico è stato valutato con rischio “Alto” il revisore fisserà una bassa soglia di tollerabilità degli errori scegliendo una aliquota minore tra quelle proposte (esempio: l’1% del benchmark scelto). Ciò comporterà di riflesso un livello più basso anche di significatività operativa, la quale nella prassi viene determinata partendo dal valore della significatività complessiva e decurtando tale valore di una percentuale che varia dal 15% al 40%. La percentuale di abbattimento dipende sempre dal livello di rischiosità dell’incarico determinato in fase preliminare, in caso di rischio incarico “Alto” il revisore propenderà per un ampio abbattimento della significatività complessiva.

Valutazione base dei dati - Risulta, infine, importante la valutazione della base dati dalla quale scegliere il parametro prescelto per determinare la significatività complessiva. La significatività preliminare, infatti, è individuata in fase di interim, ossia nella fase che precede la chiusura dell’esercizio, per poi essere riesaminata nel momento in cui il parametro prescelto assume una quantificazione definitiva. Di norma, in questa fase le fonti dalle quali attingere per determinare la significatività preliminare sono individuate nel bilancio del precedente esercizio o in proiezioni alla chiusura di situazioni intermedie. In fase di completamento del lavoro il revisore dovrà obbligatoriamente effettuare una valutazione finale della significatività calcolata in fase di interim, decidendo se confermare o modificare tale valore per il completamento del lavoro.

© Informati S.r.l. – Riproduzione Riservata