Secondo i principi contabili internazionali americani Statement of Financial Accounting n.1 – SFAC 1 – paragrafo 4

1 con il termine

going corncern si fa riferimento ad un’impresa destinata a continuare l’attività nel futuro prevedibile e in grado di utilizzare e realizzare le attività per fronteggiare le obbligazioni finanziarie nel normale corso dell’attività gestoria.

Secondo i principi internazionali IAS/IFRS viene indicato che la direzione aziendale deve esplicitare eventuali significative incertezze per eventi e condizioni che possono comportare l’insorgere di seri dubbi sulla capacità dell’impresa di continuare ad operare come entità in funzionamento. Nel determinare se il presupposto della prospettiva della continuità dell’attività è applicabile, la direzione aziendale tiene conto di tutte le informazioni disponibili sul futuro, che è relativo ad almeno, ma non limitato a, dodici mesi dopo la data di chiusura dell’esercizio. Il grado dell’analisi dipende dalle specifiche circostanze di ciascun caso. Se l’entità ha un pregresso di attività redditizia e dispone di facile accesso alle risorse finanziarie, si può raggiungere la conclusione che il presupposto della continuità aziendale sia appropriato senza effettuare analisi dettagliate. In altri casi, la direzione aziendale può aver bisogno di considerare una vasta gamma di fattori relativi alla redditività attuale e attesa, ai piani di rimborso dei debiti e alle potenziali fonti di finanziamento alternative, prima di ritenere che sussista il presupposto della continuità aziendale (IAS 1 paragrafo 25 e 26).

Nell’ordinamento italiano il principio della continuità aziendale è disciplinato:

- dall’articolo 2423-bis del codice civile (comma 1), dove viene indicato che la valutazione delle voci deve essere effettuata secondo prudenza e nella prospettiva della continuità dell’attività;

- nell’OIC 11 “Finalità e postulati del bilancio d’esercizio” ai paragrafi da 21 a 24 ove si indica che la direzione aziendale deve effettuare una valutazione prospettica della capacità dell’azienda di continuare a costituire un complesso economico funzionante destinato alla produzione di reddito per un prevedibile arco temporale futuro, relativo a un periodo di almeno dodici mesi dalla data di riferimento del bilancio. Nei casi in cui, a seguito di tale valutazione prospettica, siano identificate significative incertezze in merito a tale capacità, nella nota integrativa dovranno essere chiaramente fornite le informazioni relative ai fattori di rischio, alle assunzioni effettuate e alle incertezze identificate, nonché ai piani aziendali futuri per far fronte a tali rischi ed incertezze;

- dall’articolo 2086 del codice civile (che in ragione dell’evoluzione normativa dettata dalla riforma del codice della Crisi d’impresa) richiede che l’imprenditore debba istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura ed alle dimensioni dell’impresa anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi ed il recupero della continuità aziendale stessa.

Per i revisori il postulato della continuità aziendale è disciplinato da:

- art.14 del D.lgs. 39/2010 (punto f) che prevede che la relazione di revisione comprenda una dichiarazione su eventuali incertezze significative relative a eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione di mantenere la continuità aziendale;

- Principio di revisione internazionale Isa 570 e principio di revisione internazionale Isa Italia 570 al paragrafo 2 dove vengono indicate le attività che il revisore deve svolgere, i suoi obiettivi e le responsabilità collegate. In estrema sintesi queste possono essere sintetizzate in:

- acquisizione di elementi probativi sufficienti ed appropriati sul corretto utilizzo da parte della direzione del presupposto della continuità aziendale e verifica che l’analisi effettuata sia stata ben rappresentata nella redazione del bilancio;

- giudizio, sulla base degli elementi probativi di cui sopra, dell’esistenza di un’incertezza significativa sulla capacità dell’impresa di continuare ad operare come un’entità in funzionamento;

- considerazione e definizione delle implicazioni inerenti alla redazione della relazione di revisione.

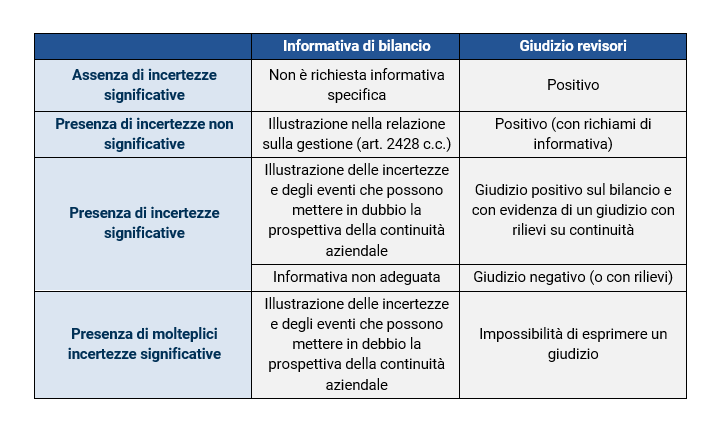

Nella tabella seguente è riportato il raccordo tra giudizio su continuità aziendale, informativa e giudizio dei revisori.

__________________________________________________________

1Denominato “Conceptual framework for financial accounting and preparation of financial statement”