La creazione degli

assetti organizzativi contabili (art. 2086, c. 2, cc) sono una opportunità che andrebbe colta al volo, valorizzata e trasformata in un punto di forza per la realtà aziendale.

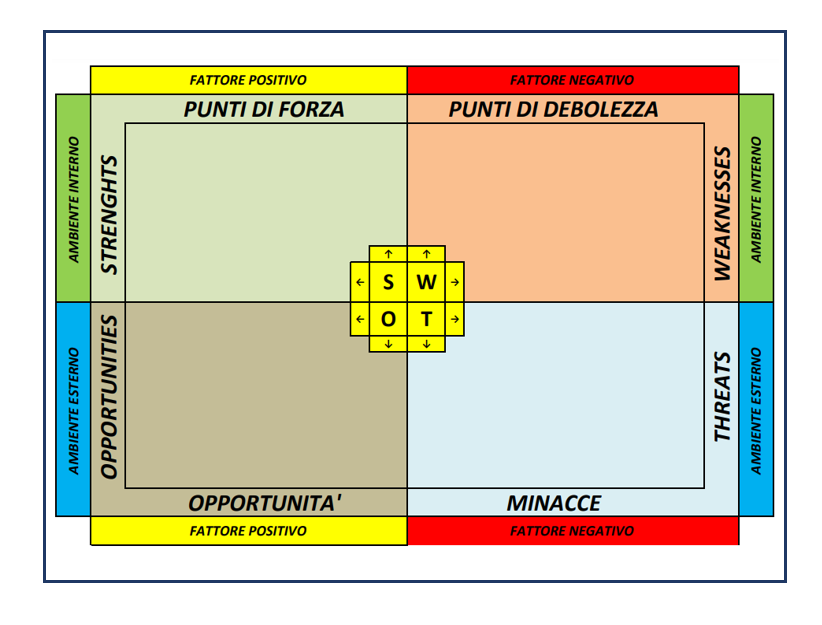

Nell’ottica dell’

analisi SWOT occorre che le aziende - o chi per loro - facciano, costantemente o perlomeno periodicamente, una “

analisi di coscienza”, capendo quali siano i propri fattori positivi e quali quelli negativi, se provenienti dall’esterno o dall’interno dell’azienda e, soprattutto, come trasformare e convertire gli aspetti negativi in altrettanti aspetti positivi (immagine in calce).

Le aziende che dovranno adeguarsi non saranno soltanto quelle mediamente strutturate ma anche, e soprattutto, le aziende medio-piccole e le microimprese, che costituiscono il 90% del tessuto imprenditoriale nazionale.

Senza considerare, cosa che diventerà quanto prima un ostacolo non da poco, la

stretta al merito creditizio che tutte le PMI avranno a seguito dell’attuazione

delle nuove linee EBA, che comporteranno una radicale modifica creditizia e del rapporto Banche-Imprese.

Queste aziende cosa faranno? Per prima cosa, una volta adeguatamente informate delle nuove disposizioni normative, si rivolgeranno al proprio Commercialista, che avrà l’opportunità di fare da CFO ai suoi clienti e dovrà (potrà), quanto prima, convertire una nuova

opportunity in valore professionale, che si traduce in altrettanto beneficio economico.

Cogliendo questa opportunità il Commercialista potrà

fornire nuovi servizi alle proprie aziende clienti, ad alto valore aggiunto, senza doversi necessariamente spostare dalla propria sede:

- creando e gestendo, per conto delle aziende clienti, gli assetti organizzativi contabili (art. 2086, c. 2, cc), già in vigore da marzo 2019, che permetteranno all’imprenditore di adeguarsi alle nuove normative;

- permettendo all’imprenditore cliente di tutelarsi nei confronti delle responsabilità patrimoniali e personali, in solido con l’azienda da egli rappresentata, nei confronti di Soci e Fornitori (art. 2476, c. 6, cc), in caso di mancata creazione – e gestione – degli assetti organizzativi di cui sopra;

- fornirgli importanti, se non indispensabili, informazioni riguardo a quegli indicatori aziendali (KPI’s) trovati non coerenti e, quindi, fare un servizio di consulenza strategica per aiutare l’imprenditore ad ottimizzare quei valori e riportarli in “zona franca”;

- dando informazioni riguardo al benchmark esterno, ossia all’andamento degli stessi parametri (KPI’s) da parte dei Competitors, che operano nello stesso ramo e nella stessa area geografica;

- fornendo una puntuale autovalutazione aziendale in modo da metterlo a conoscenza dei pregi e difetti della propria gestione e, soprattutto, fornendo indicazioni sui trend storici dei parametri presi in considerazione.

Senza considerare, ancora, la concreta possibilità di offrire

un servizio di consulenza a più ampio spettro che permetta l’ottimizzazione dei parametri aziendali e

l’analisi degli scostamenti nel tempo, in modo da dare una “cura” da seguire per migliorare i parametri non in linea e perseguire così gli obiettivi aziendali prefissati in fase di budget.